一、未来水处理行业任重道远

我国人均淡水资源短缺,水资源的地区分布很不平衡,地下水超采现象严重,水资源污染严重。这些问题的解决是未来几年水处理行业重要发展方向。

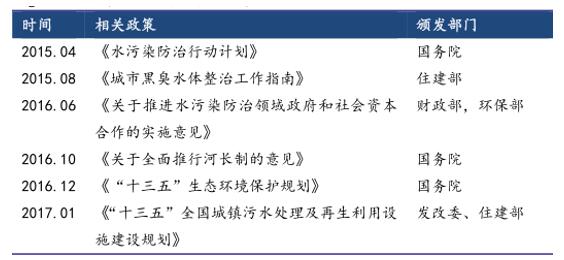

近几年水处理行业相关政策

数据来源:公开资料整理

1)污水处理空间大,增量和存量均有发展机会

污水处理率仍有提升的空间。根据《十三五全国城镇污水处理及再生利用设施建设规划》,规划到2020年底,实现城镇污水处理设施全覆盖,城市污水处理率要达到95%。目前虽然我国城镇污水处理率已达90%,城镇化进程的持续推进使得污水处理量仍有较大增量发展空间。

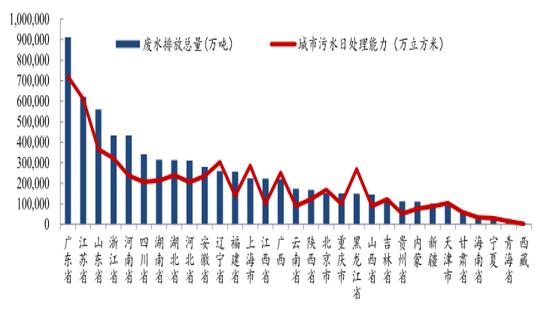

2015年我国各省废水排放量以及处理情况

数据来源:公开资料整理

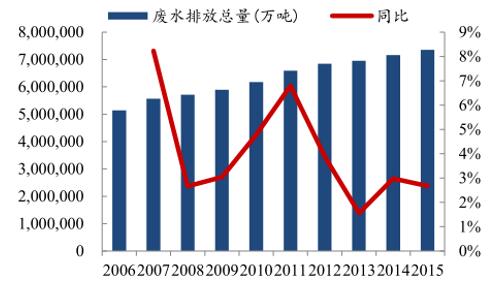

提标改造需求迫切、空间巨大。按照《城镇污水处理厂排放标准》的一级A标准的污水处理厂的污染物排放浓度为劣五类水;2015年11月,环保部发布《城镇污水处理厂污染物排放标准》(征求意见稿),除了提升现有排放标准外,新增特别排放限值标准,该标准的污染物排放要求近似地表四类水。然而即使按照一级A标准的污水处理厂2015年底占比扔不到40%。按照“水十条”要求,敏感区域城镇污水处理设施应于2017年底前全面达到一级A排放标准。“十三五”期间,提标改造城镇污水处理设施规模4,220万立方米/日,其中设市城市3,639万立方米/日,县城581万立方米/日。

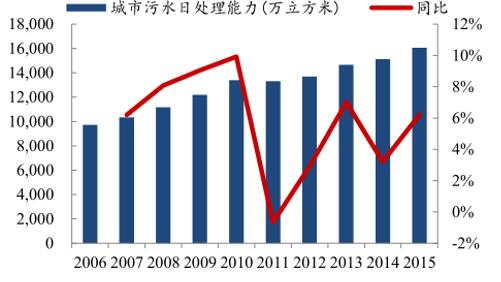

2006-2015废水排放量及增速

数据来源:公开资料整理

2006-2015污水处理能力及增速

数据来源:公开资料整理

2)水资源再利用空间巨大

再生水厂是将污水经过适当再生处理,达到回用标准,按照分质供水的原则,可以用于生态环境、工业、市政杂用、农业灌溉,从而达到环境、经济以及社会效益。

我国目前再生水处理率不到污水处理率的20%,利用率不到10%,而发达国家已经达到了70%。“水十条”中提出了再生水利用率目标,到2020年,缺水城市再生水利用率达到20%以上,京津冀地区达到30%以上。近年来碧水源已连续建成多个地下式MBR再生水厂后,目前在中心城市建设地下式再生水厂已成为国内一些主要城市的重要选择,并成为国内许多城市建设再生水厂的发展趋势。

3)水域生态治理是未来发展趋势

根据数据显示,全国295座地级及以上城市中,有超过70%的城市存在黑臭水体,经济发达且水系更多的中南区域和华东区域合计占比达71.9%。2016年,七大流域和浙闽片河流、西北诸河、西南诸河的1617个国考断面中,黄河、松花江、淮河和辽河流域为轻度污染,海河流域为重度污染。

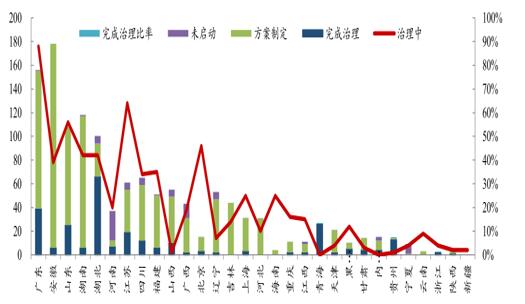

各省市黑臭水体情况统计(截止2016年12月)

数据来源:公开资料整理

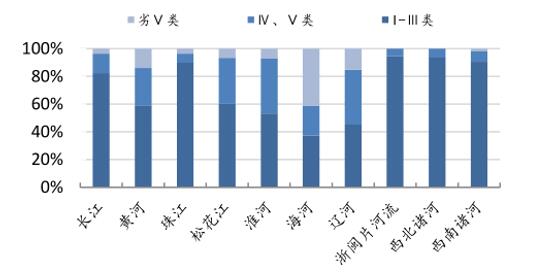

2016年十大流域水质情况

数据来源:公开资料整理

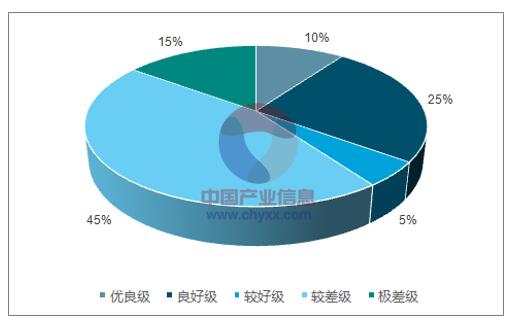

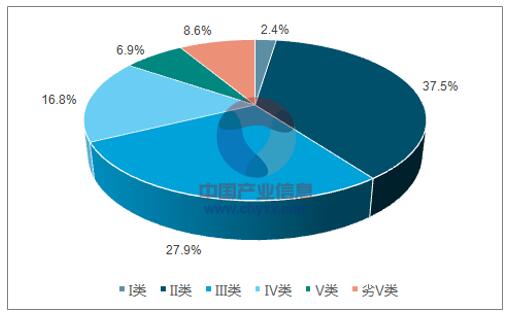

2016年全国地表水1940个断面考

数据来源:公开资料、智研咨询整理

2016年6124个地下水水质监测点中

数据来源:公开资料、智研咨询整理

4)白洋淀治理需求明确,带动整个津京冀地区水环境的管理升级

白洋淀作为华北平原最大的淡水湖,却是河北省内唯一的劣V类水质水库,有86%左右的面积位于雄安新区的安新县境内,治理需求急切。根据雄安新区的规划要求,雄安新区将会成为未来一些政策的先行地区,“水十条”中也提出了到2020年,京津冀区域丧失使用功能的水体断面比例下降15个百分点左右。京津冀地区是全国水资源相对匮乏的地区,水处理提标以及水循环再利用都将在此大力推进,从而带动整个津京冀地区水环境的管理升级从而辐射全国。

在目前国家开始实施更严格的环境保护政策和严峻的水污染大环境下,排放标准的提升,利好膜行业。采用膜技术的水处理出水质量好于传统处理方法。目前在中国市政污水处理领域MBR使用较为普遍,成本方面,膜处理与传统工艺差距在造价上为25%-50%,在运营费用方面仅有20%。

膜行业产业链

数据来源:公开资料整理

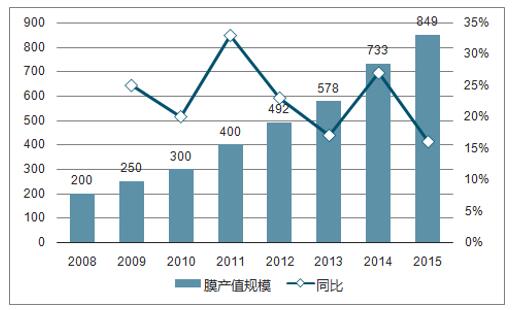

全产业链是膜法水处理行业发展的必然趋势。近几年,整个中国膜工业的年均增长速度达到25%-30%,“十三五”期间膜法水处理行业将预计复合增速为10-15%。目前全国投运或在建的万吨级MBR城镇污水处理系统已达上百个,年产值500万左右的小规模企业占膜企总数的约85%。年亿元产值以上企业仅占企业总数的5%,但却集中了行业约90%的营业收入。全产业链是行业发展的必然趋势,掌握膜元件生产和研发一直是整个膜法水处理产业链的技术核心,是行业利润高点。目前,纯粹的膜制造企业逐步向产业链下游延伸,而许多环保龙头企业通过收购膜制造企业进入产业链上游。

过去几年膜行业产值